中国玻璃基板行业现状是什么?

中国玻璃基板行业现状是什么?

玻璃基板是液晶面板的主要部件和基础载体。每块 TFT面板至少需要两片相同的玻璃基板,分别作为 TFT阵列基板和彩色滤光片基板,玻璃基板在整个液晶面板产业链中占据重要的战略地位,液晶显示器的很多性能比如分辨率、透光度、重量、视角等都与玻璃基板的性能密切相关。

液晶面板产业属于资本密集、技术密集、劳动力密集的三高产业,其‚三高壁垒将多数新入生产者挡在门外。韩国、日本、中国台湾在面板行业具有先发优势,垄断面板供给市场多年,中国大陆液晶面板的需求长期依赖进口。

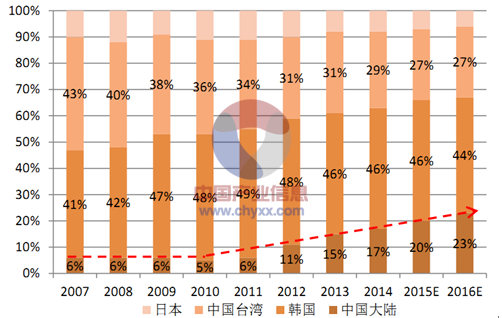

根据 Display Search 的统计报告显示,韩国一直居于行业老大的地位,产能占比维持在 45%左右;中国台湾居于行业老二的地位,产能占比在 28%左右,但呈现一种下降趋势;日本基本维持在 7%左右,并且呈现一种下降的趋势。

其中变化最大的当属中国大陆企业面板产能占比,仍 2010 年的 5%增长到了 2014年的 17%,并且预期该比例将会达到 2016 年的 23%。中国市场产能占比的上升主要得益于京东方、华星光电、中电熊猫在 LCD 产能上的扩充,2015 年年底大陆有 8 条 8.5 代线同时量产,中国面板产能占比将会提升至 20%。

技术方面,中国新建面板产线多为 8.5 代以上,其成功量产标志着中国在高世代线的核心技术已取得一定的进步,并且,国内的面板制造厂商正在向面板产业链的上游渗透,例如彩虹主攻 LCD产业链的玻璃基板环节,华映科技主攻 LCD 产业链的模组环节,诚志永华主攻 LCD 产业链的液晶生产环节,都取得了不错的成绩。技术上的进步为中国面板产业的全球崛起奠定了最为必要的基础,促进‚四足鼎立局面的形成。

中国大陆面板产能占比逐渐提升

根据 Display Research 统计报告显示,2011年中国成为全球最大的液晶电视消费市场,2012年和2013 年 LCD 电视销量继续保持高位,进超世界其他地区。随着居民收入水平的提升、城镇化进程有条不紊的推进,增量需求(主要是对 LCD 电视的需求)将会继续增长;同时,由于 2006~2008年中国城镇彩电普及需求保持在高位(06年、07年普及需求达到 2100 万台),09 年的家电下乡政策更是使得之后三年的市场普及需求一直保持在高位(2009~2012 年平均保持在 1600万台左右),在电视更新周期的缩短(约 6年,Display Research预测)的大背景下,电视存量的更新需求(主要被 LCD电视替换)有望爆发;增量需求和存量替换的共同作用将会刺激中国 LCD 电视市场规模继续膨胀,预计 2016 年将达到 5978 万台,持续领跑全球市场。

中国已成为最大的 LCD消费市场(单位:千台)

由于技术条件的限制,国内面板需求长期依赖进口,电子信息产业面临着“缺芯少屏”的尴尬局面。据统计,中国液晶面板进出口逆差自 2004年以来显著增加,2008 年达到峰值 217.22亿美元,到2013年贸易逆差已经降至 137.21 亿美元,比 2012 年减少 2.32个百分点,贸易逆差额缩小自 2004年以来的最低值,中国六大家电品牉的电视面板海外采购比例也由 2011 年的 96%降低至 69%,面板需求依赖进口的局面逐步被国内自给替代。

中国电视面板主要由国外企业供应

|

本土TV厂商

|

电视面板主要来源

|

电视面板次要来源

|

|

海信

|

群创、三星、LGD

|

京东斱、友达、中电熊猫

|

|

创维

|

群创、LGD

|

京东斱、友达

|

|

TCL

|

华星光电、三星、友达

|

群创、LGD

|

|

长虹

|

友达、LGD

|

群创、京东斱、三星

|

|

康佳

|

群创、京东斱、LGD

|

三星

|

|

海尔

|

友达、群创

|

京东斱、三星、LGD

|

|

事线品牉

|

华星光电、群创、京东斱

|

友达

|

液晶面板制造在整个产业链中处于中游的位置,上游主要为材料制造(主要包括玻璃基板制造、滤光片、偏光片、背光模组、PCB 板、背光模组),下游主要为产品应用。和中游环节相比,上游环节因为技术水平高容易形成行业垄断,因而可以获得较高的毛利率。在逐利动机的驱动下,国内部分企业开始向上游涉足。

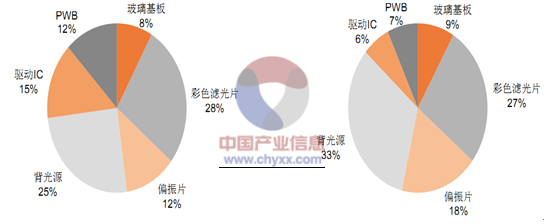

玻璃基板成本占到面板总成本15-20%水平(17英寸 LCD成本(左)、32英寸 LCD成本(右))

注:一块面板需要两块基板,图中彩色滤光片中含有另一块基板的成本

一条面板线一般需要 3-4 条玻璃基板线进行配套供给,而相较于下游面板线巨额投资(建设一条 8.5代面板线需要近 300 亿的投资额),玻璃基板新线仅需其 2%-3%的投资额,因此,上游基板线的供应弹性相对更为灵活,下游面板的产能投放短期内决定了上游基板的需求。

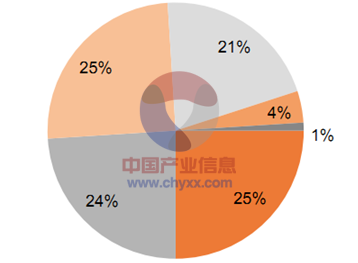

玻璃基板大部分市场被国外企业所把持

根据美国康宁的报告资料,其鼎盛时期,玻璃基板业务净利率能达到 85%水平,即使在经历 08 年金融危机之后,净利率水平仍能够维持在 40-50%左右(当前有所滑落)。 相对于较高利润的玻璃基板,下游面板厂商的盈利状况却不容乐观,较高的产线投资所带来的却只有微薄的利润,即使像我国京东方这样已具有一定规模效应的企业,净利润水平也仅能维持在7%-8%,而作为主要成本之一的玻璃基板,其价栺与国外同产品相比要低 15%-20%,若能成功实现玻璃基板的国产化替代,面板企业的平均净利率将提高 2个百分点,极具吸引力。

- 上一篇:TCL集团:面板价格持续上涨 [2016/10/27]

- 下一篇:彩虹股份:行走在玻璃基板产业“新长征” [2016/10/27]